红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 5

- 0

近日,清流工作室的一篇报道,将耳东影业与品今控股推上舆论的风口浪尖。

对此,耳东影业发布"严正声明",称"耳东影业的成长路径,是基于本业的努力探索和深耕,所取得的文化效应和经济效益有目共睹"。而且"针对部分媒体的不实报道进行强烈谴责,并保留对其发起法律诉讼的权利。"

耳东影业当真无辜吗?被媒体报道之后,作为曾经《西虹柿首富》、《红海行动》、《邪不压正》、《反贪风暴》第三部和第四部等多部知名电影的参投方,耳东影业这家公司"神秘"的面纱也逐渐揭开。

根据笔者调查了解,支撑耳东影业众多电影项目的投资资金,可能来源于大量向普通市民销售的理财产品。而这些理财产品的发行方似乎与品今控股之间有着千丝万缕的联系。

实际上,惨淡的基金业绩下,为偿还之前允诺客户的高额利息,品今控股不仅涉嫌虚假宣传,还涉嫌违规发行未备案的理财产品,吸引更多的新投资者,难免有"借新还旧"填补资金缺口的嫌疑。直到2020年2月,品今控股资金链彻底崩裂,开始大规模无法兑付投资人的资金,事情的原委才逐渐明朗起来。

马甲戏法,是谁混淆了公司主体?

去年12月份,耳东影业向港交所提交了招股书,不出外人意料的是,IPO申请被港交所驳回。2月份,耳东影业再次递交招股书,港交所拒不受理,耳东影业最终上市未果。

根据公开披露的招股书显示,耳东影业2017年和2018年收入分别为1.55亿元和1.81亿元,2019年上半年,公司收入就已经达到了2.52亿元,主要收入来源于出售投资份额。

也就是说,耳东影业涉嫌通过向投资人出售电影项目的投资收益份额,进而从中赚取差价。

耳东影视上市失败,最着急的可能是品今控股。

根据天眼查App信息显示,耳东影业与品今控股的实际控制人均为陈硕罡,外界也普遍猜测,品今系一直以来都在为耳东影业"输血",而耳东影业作为众多知名电影项目的参投方,也成为品今控股的一张"理财名片",用来"掩饰"其理财业务的惨淡。

2014年,陈硕罡旗下两家公司:品今(北京)资产管理有限公司(下称"品今资管")和品今(北京)投资基金管理有限公司获得基金业协会备案的私募基金牌照,2015年北京品今对冲工场投资管理有限公司获得基金业协会备案的私募基金牌照。此后借助私募资金,将品今控股的财富版图扩大到实体投资和文化产业。

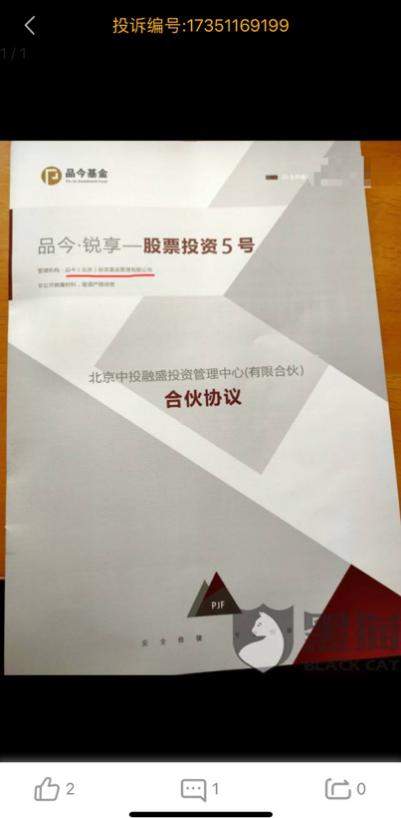

品今控股的销售们向投资者大量兜售的理财产品,签订的合同主体大部分为品今(北京)投资基金管理有限公司。根据公示信息,该公司出资人为杨珖(100%),法人代表为刘子博,疑似实际控制人为刘娟。

2012年北京品今控股有限公司已将所持的100%的股权变更为杨珖,与品今控股或者陈硕罡本人已无直接关联。但在实际基金产品的销售中,几乎言必称陈总(陈硕罡)及耳东,却只字不提从财务层面品今与耳东影业并无关联。

多位投资人向笔者透露,自今年3月开始,品今便以疫情电影行业及影院受挫、耳东影业上市为由,无论投资时承诺的实际项目为何,要么拒绝投资人退出本金的要求,要么不断游说投资者继续转投其耳东影业相关的其他项目,也拒绝出示基金投资去向、比例等应当予以公示的内容。

一位投资者担忧道:"如果品今(北京)投资基金管理有限公司未来全面暴雷,这家空壳公司可以被舍弃,而品今控股、耳东影业以及陈硕罡本人仍然可以在法律层面逃过制裁,他们还有另外一家拥有私募基金牌照的品今资管可以继续卖理财产品。"

一语成谶。

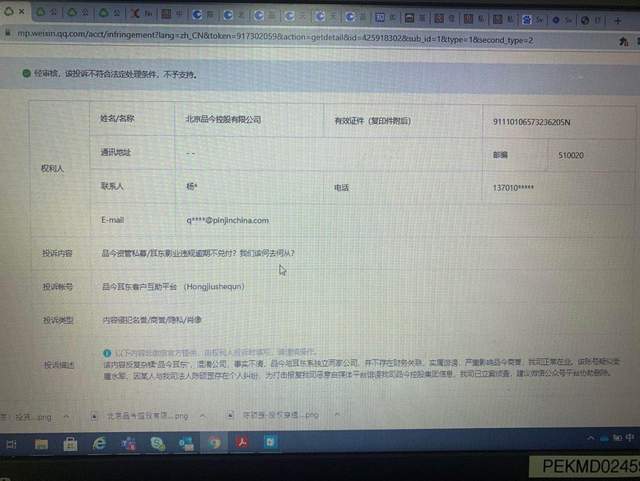

另一位从事自媒体的投资者,在多次协商退本金无望的情况下,写了一篇公众号推文《品今资管私募/耳东影业违规逾期不兑付?我们该何去何从》的文章很快被品今控股投诉。被投诉理由写到:"该内容反复杂糅'品今耳东',混淆公司,事实不清,品今与耳东系独立两家公司,并不存在财务关联,实属诽谤,严重影响品今商誉,我司正常在业…"

以上种种,当真是投资者故意混淆了几家公司吗?

而另外一家资管公司,品今控股的子公司——品今(北京)资产管理有限公司"理财业绩"却让人唏嘘。根据私募排排网数据,自成立以来,品今资管累计收益率21.39%,年化收益率不过3.15%。

换句话来说,这个收益率与银行定期三年存款基本没什么本质上的差别。

根据清流工作室报道,去年上半年,品今的资金就已经处于紧绷的状态,而从2018年下半年开始,品今就开始销售"不备案不公示、保本保息、到期后可续可取"的私募基金产品。根据该报道,品今员工入职培训中,必上的重要一课就是如何把身边的家人和朋友变成品今的客户。

据多位品今投资者反馈,公司提供的保本保息理财产品的投资年化收益率高达12%左右。而其销售人员每单可拿到的提成在3%-10%左右。

理财产品的年化收益与实际资管收益之间的巨额的差价,似乎只能依靠"拆东墙补西墙""借新还旧"的模式来延续,从而稳定"旧客户"和招揽更多的投资者。更有投资者在与销售的沟通中得知,在今年大量无法按期兑付本金的事件发生后,销售声称只有拉来新单后,业绩在500万以上可以退还旧客户的50%本金。

"拼单"募资涉嫌违规?品今资管合规问题重重

今年5月初,笔者的朋友赵女士在品今控股的销售推介下购入了理财宝季丰计划。8月,笔者朋友购买的理财产品到期,品今方面却以疫情影响、耳东上市等各种理由推诿拖延,至今拒绝退还投资本金和相应利息。

而当投资者深究其项目的基金投资、资产负债、投资收益分配等信息时,品今官方一问三不知,至今无法给到任何关于投资标的相关的书面材料,其资金的真正去向也不得而知。

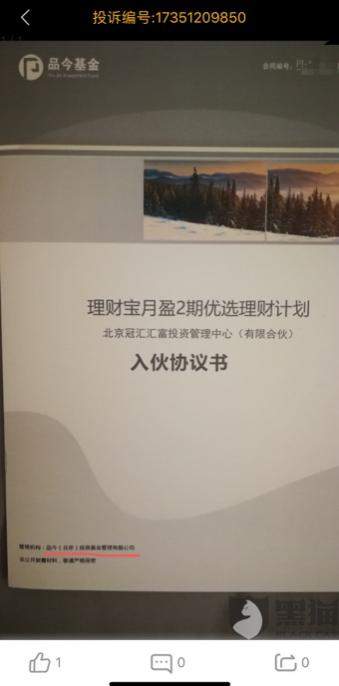

根据公开资料显示,理财宝季丰计划,是品今(北京)投资基金管理有限公司发起募集设立,并推介、销售的私募基金产品。该私募基金以合伙企业形式设立,合伙企业名称为北京冠汇汇富投资管理中心(有限合伙)。

根据国家企业信用信息公示系统信息显示,作为品今(北京)投资基金管理有限公司的私募基金合伙企业,冠汇汇富却没有完成私募基金备案。

经查询中国证券投资基金业协会公示信息,品今(北京)投资基金管理有限公司目前仅备案了一支由其管理的私募基金,该基金名称为北京光源财顺投资管理中心(有限合伙)。

笔者朋友的遭遇不是个例。根据多位投资者向笔者的反馈显示,目前大量未如期回款的投资者与品今签署的合同主体均为品今(北京)投资基金管理有限公司。因此初步判断这些投资者所购买的产品可能同为未备案的私募基金。

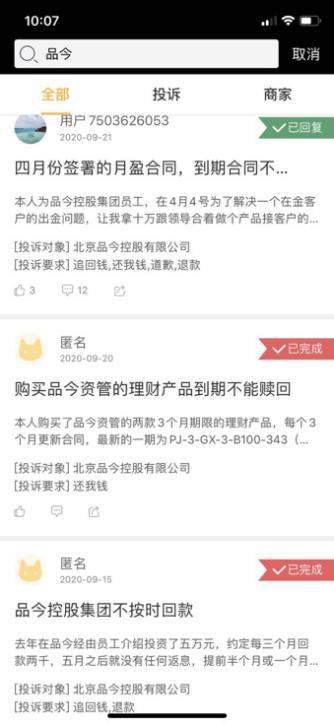

(以上图片均来自于黑猫投诉APP,至笔者撰稿之日,仅黑猫投诉APP单一平台相关投诉已多达197起)

而当笔者向朋友更深入了解事情原委之后,品今控股"拼单式私募"的操作开始浮出水面。

根据投诉信息,笔者发现在品今控股的理财用户中,很多本来不具备私募基金购买资格的投资人,通过"拼单"的方式(投资人与公司销售私下再签一份代持协议),只要有几十万甚至几万的本金就可多人拼单购买投资百万元以上的私募基金产品。

在销售过程中,品今的理财销售违规将本不符合私募基金投资者标准的小额资金进行拼单,再从同一个客户的账户向公司账户转出金额。具体操作上,将这一单中资金量较大的客户作为合同签署方,销售再以个人的名义签一份"代持协议"。合同到期后,本金和利息转回合同持有者账户,持有者再将拼单的金额退还给销售或销售指定的账户。

"拼单"理财的投资者们,如非正式合同签署方,投资者只能拿着一纸"代持协议",去找"踢皮球"的离职销售和公司,在各方的推诿扯皮之下,投资人的权益很难得到保障。

按照国家对私募基金的相关管理制度《私募投资基金募集行为管理办法》(下称《办法》)第9条规定,"任何机构和个人不得为规避合格投资者标准,募集以私募基金份额或其收益权为投资标的金融产品,或者将私募基金份额或其收益权进行非法拆分转让,变相突破合格投资者标准。" 品今公司不止明目张胆地"拼单式"出售基金,同时也涉嫌规避"合格投资者"标准。

《办法》中明文规定,私募基金只能向"金融资产不低于 300 万元或者最近三年个人年均收入不低于 50 万元"的合格投资者进行募集。同时《办法》中还规定,私募基金管理人自行销售私募基金的,应当采取问卷调查等方式,对投资者的风险识别能力和风险承担能力进行评估。但据笔者朋友透露,品今销售在推介产品的过程中,并没有让其填写过任何问卷调查表,也未要求其提供资信证明,品今作为管理人并没有向投资者主动履行"合格投资者确认程序"。

此外,根据投资人与品今控股的《入伙协议书》中的内容来看,并没有相关投资风险的揭示内容,而根据《办法》第26条规定:"在签订合同前,基金管理人应当向投资者充分揭示投资风险,提示投资者的本金可能亏损,且无法取得收益。"品今从最开始兜售其产品时,向投资者的承诺均为保本保息。投资者提供的《入伙协议书》中也未见相关风险揭示内容。

再根据《办法》的第24条规定,"私募基金管理人、私募基金托管人应当按照合同约定,如实向投资者披露基金投资、资产负债、投资收益分配、基金承担的费用和业绩报酬、可能存在的利益冲突情况以及可能影响投资者合法权益的其他重大信息,不得隐瞒或者提供虚假信息。"品今公司至今未向投资者说明投资对象的情况,也没有提供投资标的相关的书面材料。作为投资者,对投资标的享有知情权,而品今公司并未如实披露。

换言之,品今公司销售的理财宝季丰计划等"基金"产品,从备案的缺失;到销售过程中的"拼单"、规避"合格投资者"标准、承诺"保本保息";再到"投资"过程中的缺乏公示。品今的基金产品的多个关键环节都涉嫌违规,一家动辄月投资金额数亿的基金公司,似乎视国家法规与金融监管为无物。

合规问题重重,"拼单式私募"背后,品今控股正在不断透支投资人的信任,或许透支投资人信任的品今控股,也正在不断透支的整个私募行业的社会公信力。

就像当年火爆P2P行业一样,当一个行业的社会公信力被透支殆尽,那么整个行业也可能将到达增长的终点。而这可能是当前私募基金行业需要警醒的深思的一点。